世界人工智能大会迈向新阶段

中国参与联合国采购发展图谱:25年历程分析

美国250年历史概览

中国企业书写世界杯商业营销的新篇章

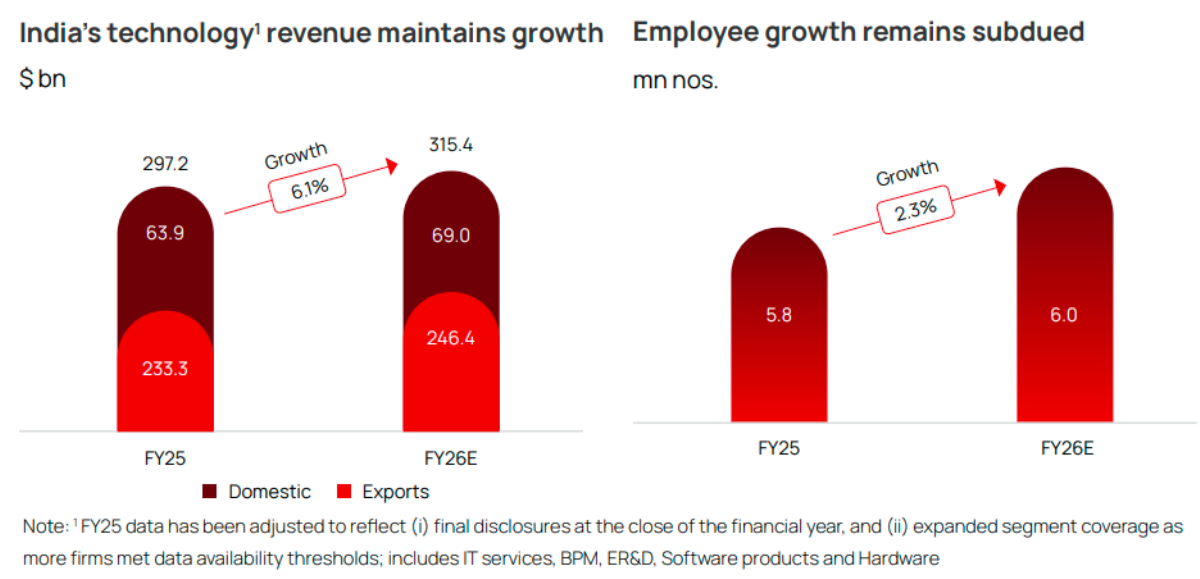

印度IT外包产业的荣光与危机

一针一线里的美国记忆——宝尔博物馆“美国拼布:针线与贸易史话”特展媒体预展现场直击

百年历史洛杉矶中华总商会乔迁新址

洛杉矶华艺合唱团成功举行“百灵鸟音乐会”

从米其林拉面“蔦”,回望中式面食的传承与破局

李光斗《商解西游》荣登“2026中国企业阅读新书推荐榜”

搭建中美经贸桥梁 共享湾区发展机遇 ——美中广东总商会(美国粤商会)高级商务考察团广东行综述

内蒙古企业如何率先吃上自贸试验区红利

2026上海旅游产业博览会展现蓬勃生机

追觅扫地机亮相硅谷斯坦福

谢建华:我为什么坚持做湾品汇

海信在2026年CES上展现“有爱,科技也动情”

中美投资合作主题会议在北京成功举行并促成多方协同深度合作

从实验室到书房:美国华人作家董晶的他乡“情”书

2026年美国经济前景展望

香港举行“AI赋能·科技自立”高峰论坛暨AI港股通平台上线仪式

第一代中国船王长曾孙陈中威携新书回沪举办读书会

超30万平米“海陆空”全景体验,2025海南露博会开启沉浸式汽车文旅新纪元

期待更开放更有影响力的金融街论坛

世界旅游与旅行业理事会(WTTC)全球峰会罗马盛典:大美旅游

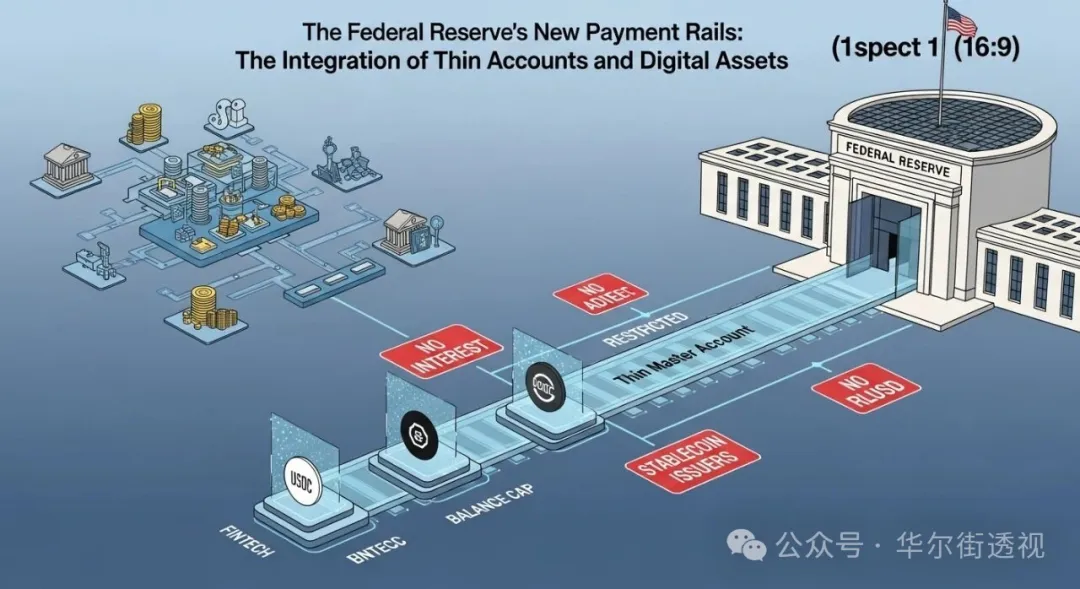

美联储释放重大信号:加密与金融科技机构迈向“瘦身主账户”支付新纪元

2025“湾芯展”顺利收官:不一样的精彩

AMD董事长苏姿丰将于CES 2026发表主题演讲

王小梅:从贵阳市手上记忆博物馆到美国国际民间艺术博物馆

2025 海丝华文媒体发展论坛在福州举行

修成正果的东方商业智慧:李光斗新著《商解西游》全球巡回发布会在洛杉矶举行

美国、香港、内地加密监管分化与企业上市新机遇

“自然桩•中华内功”弘扬中华道家养生文化

墨西哥困局与美国机遇:中国制造业全球布局的战略抉择

中美经贸合作论坛在芝加哥举行,释放产业链共赢新信号

中國企業全球化需要完成一次歷史性升級:從世界工廠到全球產業組織者

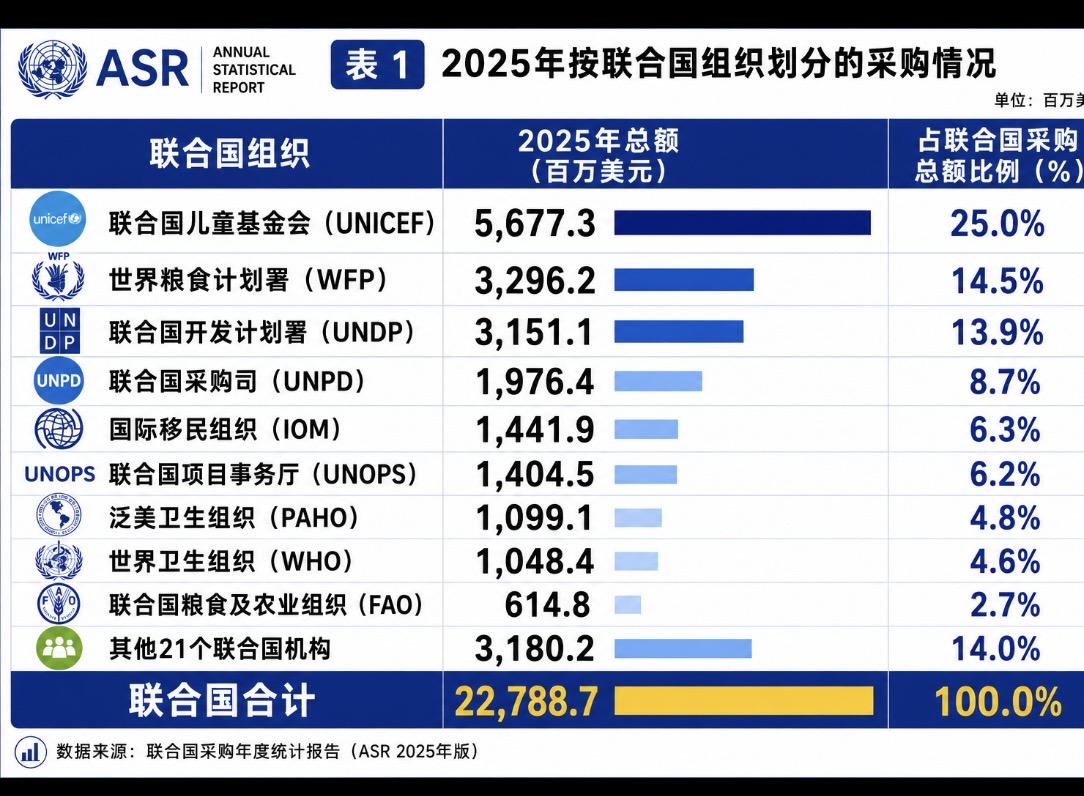

2025年联合国采购年度报告分析:大有潜力可挖

立业创富

MORE

商海纵横

MORE

文化艺术

MORE